Acredita pretende renovar o mercado de crédito no país

EIXOS – O Acredita está baseado em quatro eixos principais. O primeiro (Acredita no Primeiro Passo) é um programa de microcrédito para inscritos no CadÚnico. O segundo (Acredita no seu negócio) é voltado às empresas, por meio do programa Desenrola Pequenos Negócios e Procred 360. Há ainda uma frente que visa a criação do mercado secundário para crédito imobiliário. Por último, há a aposta no Eco Invest Brasil – Proteção Cambial para Investimentos Verdes (PTE), que tem como objetivo incentivar investimentos estrangeiros em projetos sustentáveis no Brasil. “Esse programa que foi lançado hoje é efetivamente o início de um futuro promissor que esse país está anunciando ao seu povo”, destacou o presidente Lula.

CADÚNICO E MULHERES – No Eixo 1, o Programa de microcrédito para inscritos no CadÚnico tem como público-alvo as famílias de baixa renda inscritas no Cadastro Único; os informais; as mulheres (uma vez que, atualmente, 84% das famílias do Bolsa Família são chefiadas por mulheres); os pequenos produtores rurais que acessam o Programa de Aquisição de Alimentos (PAA); e o apoio ao programa Fomento Rural.

O Programa de microcrédito é um sistema de garantia de crédito, realizado através do FGO-Desenrola, que terá uma fonte de R$ 500 milhões em recursos para investimentos em 2024. O FGO-Desenrola é um instrumento de garantia destinado às instituições financeiras que operam com crédito para regularização de dívidas dos beneficiários do Faixa 1 do Desenrola Brasil. Uma importante diretriz do programa de microcrédito é que pelo menos metade das concessões devem ser destinadas a mulheres.

O Cadastro Único tem atualmente cerca de 95 milhões de pessoas. Entre janeiro de 2018 e junho de 2022, apenas um milhão de famílias inscritas no CadÚnico tiveram acesso ao microcrédito produtivo. Neste período, foram feitas 5,6 milhões de operações que totalizaram R$ 32,5 bilhões em transações, com valor médio de R$ 5,74 mil. A taxa de inadimplência entre as pessoas do CadÚnico anual é inferior a 1,7%.

FOCO NAS MULHERES – As mulheres possuem mais dificuldade de acesso ao crédito no Brasil. Apenas 6% das empreendedoras contaram com auxílio de instituições financeiras para abrir seus negócios, e a maioria, o equivalente a 78%, começou a empreender com recursos próprios, segundo o Sebrae. Do total de empreendedoras, 54,9% conciliam as tarefas domésticas e do negócio, sendo um dos fatores apontados por elas que afetam o seu desempenho. Mais de 70% das empreendedoras têm dívidas, sendo que 43% estão com parcelas atrasadas. As mulheres que se enquadram nessa estatística são predominantemente negras, das classes D e E, com faturamento de até R$ 2,5 mil e que empreendem por necessidade.

DESENROLA PEQUENOS NEGÓCIOS – No Eixo 2, uma das principais ações é o Desenrola Pequenos Negócios. Ele tem como público-alvo os MEIs, as microempresas e as pequenas empresas com faturamento bruto anual até R$ 4,8 milhões e que estão inadimplentes em dívidas bancárias.

Segundo a Serasa Experian, cerca de 6,3 milhões de micro e pequenas empresas estavam inadimplentes em janeiro de 2024, maior número da série iniciada em 2016. Para tentar reverter esse quadro, o Governo Federal vai autorizar que o valor renegociado até o fim de 2024 das dívidas inadimplentes até o dia da publicação da MP possa ser contabilizado para a apuração do crédito presumido dos bancos nos exercícios de 2025 a 2029. Isso significa que os bancos poderão elevar seu nível de capital para a concessão de empréstimos.

Esse incentivo não gera nenhum gasto para o Governo em 2024. Nos próximos anos, o custo estimado em renúncia fiscal é muito baixo, da ordem de R$ 18 milhões em 2025, apenas R$ 3 milhões em 2026, e sem nenhum custo para o governo em 2027.

Acredita pretende renovar o mercado de crédito no país

EIXOS – O Acredita está baseado em quatro eixos principais. O primeiro (Acredita no Primeiro Passo) é um programa de microcrédito para inscritos no CadÚnico. O segundo (Acredita no seu negócio) é voltado às empresas, por meio do programa Desenrola Pequenos Negócios e Procred 360. Há ainda uma frente que visa a criação do mercado secundário para crédito imobiliário. Por último, há a aposta no Eco Invest Brasil – Proteção Cambial para Investimentos Verdes (PTE), que tem como objetivo incentivar investimentos estrangeiros em projetos sustentáveis no Brasil. “Esse programa que foi lançado hoje é efetivamente o início de um futuro promissor que esse país está anunciando ao seu povo”, destacou o presidente Lula.

CADÚNICO E MULHERES – No Eixo 1, o Programa de microcrédito para inscritos no CadÚnico tem como público-alvo as famílias de baixa renda inscritas no Cadastro Único; os informais; as mulheres (uma vez que, atualmente, 84% das famílias do Bolsa Família são chefiadas por mulheres); os pequenos produtores rurais que acessam o Programa de Aquisição de Alimentos (PAA); e o apoio ao programa Fomento Rural.

O Programa de microcrédito é um sistema de garantia de crédito, realizado através do FGO-Desenrola, que terá uma fonte de R$ 500 milhões em recursos para investimentos em 2024. O FGO-Desenrola é um instrumento de garantia destinado às instituições financeiras que operam com crédito para regularização de dívidas dos beneficiários do Faixa 1 do Desenrola Brasil. Uma importante diretriz do programa de microcrédito é que pelo menos metade das concessões devem ser destinadas a mulheres.

O Cadastro Único tem atualmente cerca de 95 milhões de pessoas. Entre janeiro de 2018 e junho de 2022, apenas um milhão de famílias inscritas no CadÚnico tiveram acesso ao microcrédito produtivo. Neste período, foram feitas 5,6 milhões de operações que totalizaram R$ 32,5 bilhões em transações, com valor médio de R$ 5,74 mil. A taxa de inadimplência entre as pessoas do CadÚnico anual é inferior a 1,7%.

FOCO NAS MULHERES – As mulheres possuem mais dificuldade de acesso ao crédito no Brasil. Apenas 6% das empreendedoras contaram com auxílio de instituições financeiras para abrir seus negócios, e a maioria, o equivalente a 78%, começou a empreender com recursos próprios, segundo o Sebrae. Do total de empreendedoras, 54,9% conciliam as tarefas domésticas e do negócio, sendo um dos fatores apontados por elas que afetam o seu desempenho. Mais de 70% das empreendedoras têm dívidas, sendo que 43% estão com parcelas atrasadas. As mulheres que se enquadram nessa estatística são predominantemente negras, das classes D e E, com faturamento de até R$ 2,5 mil e que empreendem por necessidade.

DESENROLA PEQUENOS NEGÓCIOS – No Eixo 2, uma das principais ações é o Desenrola Pequenos Negócios. Ele tem como público-alvo os MEIs, as microempresas e as pequenas empresas com faturamento bruto anual até R$ 4,8 milhões e que estão inadimplentes em dívidas bancárias.

Segundo a Serasa Experian, cerca de 6,3 milhões de micro e pequenas empresas estavam inadimplentes em janeiro de 2024, maior número da série iniciada em 2016. Para tentar reverter esse quadro, o Governo Federal vai autorizar que o valor renegociado até o fim de 2024 das dívidas inadimplentes até o dia da publicação da MP possa ser contabilizado para a apuração do crédito presumido dos bancos nos exercícios de 2025 a 2029. Isso significa que os bancos poderão elevar seu nível de capital para a concessão de empréstimos.

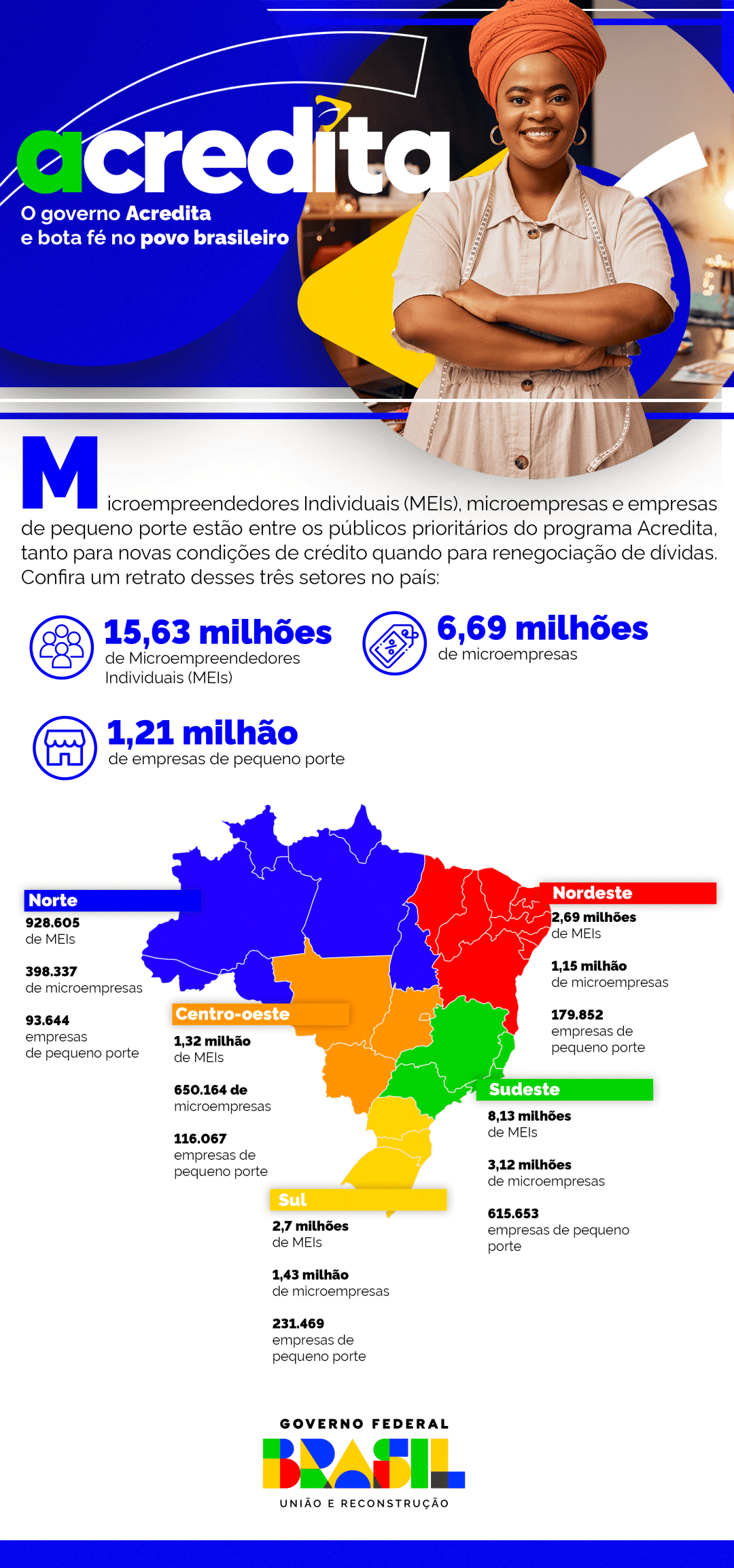

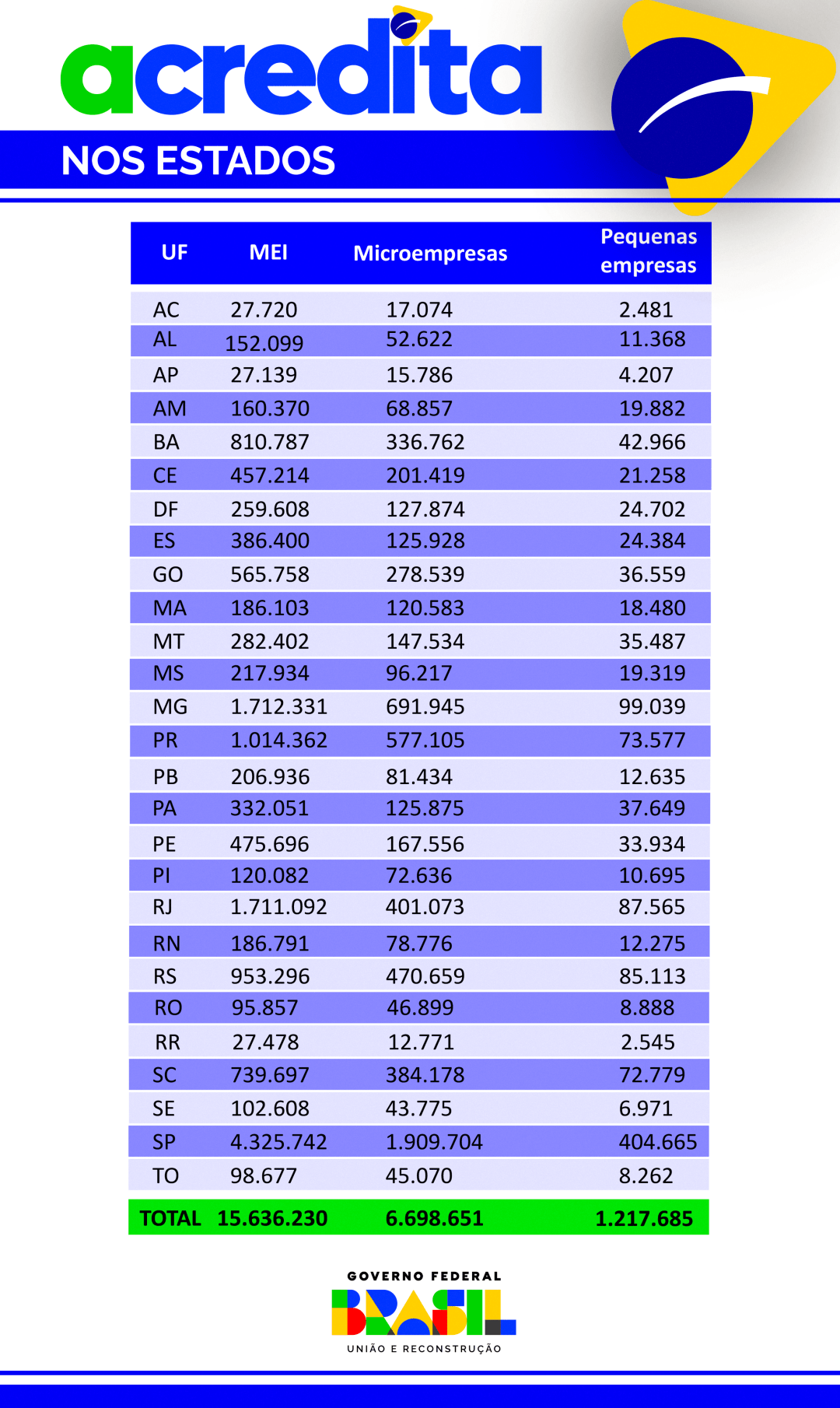

Esse incentivo não gera nenhum gasto para o Governo em 2024. Nos próximos anos, o custo estimado em renúncia fiscal é muito baixo, da ordem de R$ 18 milhões em 2025, apenas R$ 3 milhões em 2026, e sem nenhum custo para o governo em 2027.  MEIs, micro e pequenas empresas no Brasil

PROCRED 360 – Trata-se de uma política de estímulo ao crédito para MEIs e microempresas, com faturamento até R$ 360 mil ao ano. Ela é destinada justamente a este público, que tem mais dificuldade de acesso ao crédito. O PROCRED 360 terá como taxa de juros a Selic + 5% ao ano, uma taxa menor que a do Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe). As empresas que tiverem o Selo Mulher Emprega Mais, e as que tiverem sócias majoritárias ou sócias administradoras poderão pegar empréstimos maiores, de até 50% do faturamento anual do ano anterior. Em 2023, mais de 488 mil operações foram contratadas por meio do Pronampe. O volume negociado nessas operações foi de R$ 33,8 bilhões e desse total apenas R$ 262 milhões foram destinados a MEIs e outros R$ 8,68 bilhões voltaram-se às microempresas.

PRONAMPE – O Acredita também prevê uma modernização do Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte, de modo a permitir uma renegociação das dívidas e a criação de melhores condições para mulheres empreendedoras. A partir da medida, quem está inadimplente de dívidas do Pronampe poderá renegociá-las com os bancos, mesmo após a honra das garantias, permitindo que estes empresários voltem ao mercado de crédito. Será criado um limite expandido, de 50% do faturamento bruto anual, para empresas que tenham mulheres como sócias majoritárias ou sócia administradoras.

SEBRAE – Dentro do eixo Acredita no seu Negócio, o Sebrae expandirá as linhas de crédito no âmbito do Fundo de Aval para a Micro e Pequena Empresa (FAMPE). Nos próximos 3 anos, o FAMPE pretende viabilizar mais R$ 30 bilhões em crédito. Para isso, o Sebrae capitalizou o fundo, que alcançou um patrimônio líquido de R$ 2 bilhões para serem alavancados para novas operações. A estratégia é ampliar a quantidade de instituições operadoras, sendo os quatro bancos públicos federais, os principais sistemas cooperativistas, as agências e bancos de desenvolvimento regionais e, através do BNDES, os bancos privados. As taxas de juros praticadas pelas instituições financeiras operadoras do FAMPE nos convênios vigentes variam de acordo com a política de crédito da instituição financeira, da região e do porte do cliente.

IMOBILIÁRIO – O Brasil apresenta uma baixa oferta de crédito imobiliário, equivalente a 10% do Produto Interno Bruto (PIB). Em países de renda média a oferta gira entre 26% a 30% do PIB. Em outras palavras, o setor de construção civil no país operava abaixo das possibilidades.

Desta forma, tendo como público-alvo o mercado imobiliário e setor de construção civil, o Acredita criará um mercado secundário de crédito imobiliário mais robusto para potencializar esse setor no Brasil. Essa ação beneficia especialmente as famílias de classe média, que não se qualificam para programas habitacionais populares, mas para quem o financiamento a taxas de mercado é muito caro.

A iniciativa visa estimular o setor da construção civil e promover a geração de emprego, renda e crescimento econômico, de modo a impactar positivamente o mercado imobiliário brasileiro. O papel da Empresa Gestora de Ativos (Emgea) para atuar como securitizadora no mercado imobiliário será expandido com a criação do mercado secundário para crédito imobiliário. Isso permitirá que os bancos possam aumentar as concessões de crédito imobiliário em taxas acessíveis para a classe média, suprindo a queda da captação da poupança. Ao permitir a securitização, os bancos abrem espaço em seus balanços para liberar novos financiamentos imobiliários.

MEIs, micro e pequenas empresas no Brasil

PROCRED 360 – Trata-se de uma política de estímulo ao crédito para MEIs e microempresas, com faturamento até R$ 360 mil ao ano. Ela é destinada justamente a este público, que tem mais dificuldade de acesso ao crédito. O PROCRED 360 terá como taxa de juros a Selic + 5% ao ano, uma taxa menor que a do Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe). As empresas que tiverem o Selo Mulher Emprega Mais, e as que tiverem sócias majoritárias ou sócias administradoras poderão pegar empréstimos maiores, de até 50% do faturamento anual do ano anterior. Em 2023, mais de 488 mil operações foram contratadas por meio do Pronampe. O volume negociado nessas operações foi de R$ 33,8 bilhões e desse total apenas R$ 262 milhões foram destinados a MEIs e outros R$ 8,68 bilhões voltaram-se às microempresas.

PRONAMPE – O Acredita também prevê uma modernização do Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte, de modo a permitir uma renegociação das dívidas e a criação de melhores condições para mulheres empreendedoras. A partir da medida, quem está inadimplente de dívidas do Pronampe poderá renegociá-las com os bancos, mesmo após a honra das garantias, permitindo que estes empresários voltem ao mercado de crédito. Será criado um limite expandido, de 50% do faturamento bruto anual, para empresas que tenham mulheres como sócias majoritárias ou sócia administradoras.

SEBRAE – Dentro do eixo Acredita no seu Negócio, o Sebrae expandirá as linhas de crédito no âmbito do Fundo de Aval para a Micro e Pequena Empresa (FAMPE). Nos próximos 3 anos, o FAMPE pretende viabilizar mais R$ 30 bilhões em crédito. Para isso, o Sebrae capitalizou o fundo, que alcançou um patrimônio líquido de R$ 2 bilhões para serem alavancados para novas operações. A estratégia é ampliar a quantidade de instituições operadoras, sendo os quatro bancos públicos federais, os principais sistemas cooperativistas, as agências e bancos de desenvolvimento regionais e, através do BNDES, os bancos privados. As taxas de juros praticadas pelas instituições financeiras operadoras do FAMPE nos convênios vigentes variam de acordo com a política de crédito da instituição financeira, da região e do porte do cliente.

IMOBILIÁRIO – O Brasil apresenta uma baixa oferta de crédito imobiliário, equivalente a 10% do Produto Interno Bruto (PIB). Em países de renda média a oferta gira entre 26% a 30% do PIB. Em outras palavras, o setor de construção civil no país operava abaixo das possibilidades.

Desta forma, tendo como público-alvo o mercado imobiliário e setor de construção civil, o Acredita criará um mercado secundário de crédito imobiliário mais robusto para potencializar esse setor no Brasil. Essa ação beneficia especialmente as famílias de classe média, que não se qualificam para programas habitacionais populares, mas para quem o financiamento a taxas de mercado é muito caro.

A iniciativa visa estimular o setor da construção civil e promover a geração de emprego, renda e crescimento econômico, de modo a impactar positivamente o mercado imobiliário brasileiro. O papel da Empresa Gestora de Ativos (Emgea) para atuar como securitizadora no mercado imobiliário será expandido com a criação do mercado secundário para crédito imobiliário. Isso permitirá que os bancos possam aumentar as concessões de crédito imobiliário em taxas acessíveis para a classe média, suprindo a queda da captação da poupança. Ao permitir a securitização, os bancos abrem espaço em seus balanços para liberar novos financiamentos imobiliários.

Acompanhe o Portal Conecta SC também nas redes sociais: Facebook | LinkedIn | Instagram Receba os destaques semanais do Portal Conecta SC por email, assine nossa newsletter.

Artigos Relacionados

-

Grande Florianópolis alcança um dos maiores Índices de Desenvolvimento Humano do Brasil

Grande Florianópolis alcança um dos maiores Índices de Desenvolvimento Humano do Brasil

-

Santa Catarina ultrapassa 10 mil multas por porte e uso de drogas em locais públicos desde 2024

Santa Catarina ultrapassa 10 mil multas por porte e uso de drogas em locais públicos desde 2024

-

Detran-SC orienta motoristas a buscar CNHs antes da destruição

Detran-SC orienta motoristas a buscar CNHs antes da destruição

-

Lula reage à tarifa de 25% dos EUA contra o Brasil: “Quem tinha que aumentar a taxa seríamos nós”

Lula reage à tarifa de 25% dos EUA contra o Brasil: “Quem tinha que aumentar a taxa seríamos nós”